듀얼 모멘텀은 절대 모멘텀과 상대 모멘텀을 이용한 전략입니다. 상대적으로 최근 3 ~ 12개월 수익률이 좋았던 자산이 앞으로도 좋을 것이라 판단하고 추종하는 전략입니다. 한 마디로 '달리는 말에 올라타라'라고 요약할 수 있는 듀얼 모멘텀 전략을 알아보겠습니다.

듀얼 모멘텀(Dual Momentum)이란?

2012년 게리 안토나치(Gary Antonacci)가 발표한 전략으로써 2가지 모멘텀(절대 모멘텀, 상대 모멘텀)을 사용해서 듀얼 모멘텀이라고 명명되었습니다. 절대 모멘텀이란 수익률이 +인 자산을 선택하는 것이고, 상대 모멘텀은 자산 간의 3 ~ 12개월 수익률을 비교해 성과가 좋은 자산을 선택하는 것입니다. 듀얼 모멘텀 전략을 한 문장으로 요약하면 '잘 나가는 자산이 더 잘 나간다'입니다. 게리 안토나치는 주식 외에도 채권, 부동산 등 여러 자산에서 공통적으로 발생하는 현상이라고 말합니다.

구성 종목

SPY(S&P 500 ETF)

EFA(미국, 캐나다 제외 선진국 ETF)

AGG(약 1만 개의 미국 채권 ETF)

배분 방법

- 매월 말 SPY와 BIL의 최근 12개월 수익률 비교.

- SPY < BIL ▶ AGG 투자, SPY > BIL ▶ SPY와 EFA 중 최근 12개월 수익률이 높은 자산에 투자.

- 매달 반복

성과

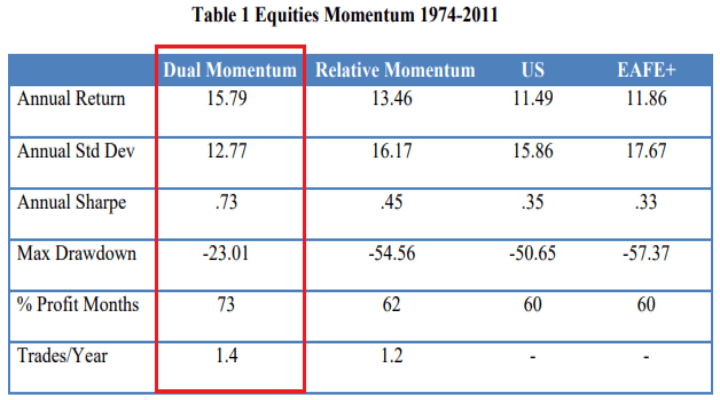

출처 : Gary Antonacci, 2017, Risk Premia Harvesting Through Dual Momentum, SSRN 2042750

1974년부터 2011년까지 연평균 15.79% 수익률, MDD 23.01%를 기록했습니다. MDD가 20%를 넘어가 아쉽지만 수익률을 보면 납득이 되는 수준입니다. 결과론적으로 수익률만 보고 감내할 수 있는 수준이라고 생각할 수 있지만 막상 MDD가 20%를 넘어가는 상황에서 평정심을 찾기란 힘들 것 같습니다.

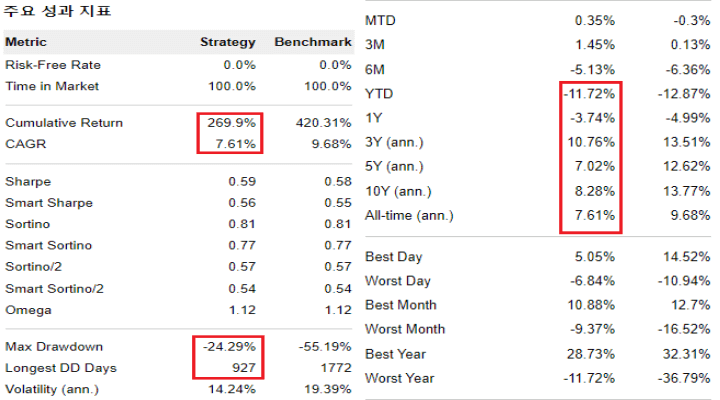

비교적 최근인 2004년 10월 ~ 2022년 7월까지 백테스트를 해보았습니다. (퀀터스 사용)

2004년 10월 ~ 2022년 7월까지 연평균 7.61% 수익률, MDD 24.29%를 기록했습니다. 장기 데이터로 봤을 때 보다 수익률은 반토막이 났고 MDD는 더 올랐습니다. 과거에는 우수한 성과를 보였지만 앞으로 좋은 성과를 낼 수 있을지 의문입니다. 방어 자산인 AGG가 22년 10월에 역사적 신저가를 기록했습니다. 요즘 같은 인플레이션 시기에는 방어 자산으로서 역할을 못 하므로 방어 자산에 대한 고민이 필요해 보입니다.

장점

1. 높은 수익률(1974 ~ 2011년 연평균 15.79%)

2. 간단하고 이해하기 쉬운 전략

단점

1. 높은 MDD(1974 ~ 2011년 23.01%)

2. 한 가지 자산에 집중투자(방어 자산의 역할을 하는 AGG가 2022년 10월 기준 MDD 20% 넘음)

3. 횡보장에서 성과가 좋지 않음(상승과 하락이 반복되므로 자산 하락과 거래 비용 과다 발생)

4. 최근 성과를 보면 앞으로 전략이 유효할지 의문(2004년 10월 ~ 2022년 7월 연평균 7.61% 수익률, MDD 24.29%)

블로그에 게시된 내용은 사실과 다르거나 잘못된 사항이 있을 수 있습니다. 개인의 견해로서 투자 권유가 아닙니다. 단순 참고하시기 바랍니다. 투자 손실에 대한 모든 책임은 투자자에게 있고, 투자 결과에 대하여 어떠한 법적 책임도 지지 않습니다.

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'투자 > 자산배분전략' 카테고리의 다른 글

| 자산배분 전략 - 종합 듀얼 모멘텀(Composite Dual Momentum) (0) | 2022.10.28 |

|---|---|

| 자산배분 전략 - PAA(Protective Asset Allocation) (0) | 2022.10.24 |

| 자산배분 전략 - LAA(Lethargic Asset Allocation) (0) | 2022.10.18 |

| 자산배분 전략 - 사계절 포트폴리오(All-Seasons Portfolio) (0) | 2022.10.12 |

| 자산배분 전략 - 영구 포트폴리오(Permanent Portfolio) (0) | 2022.10.10 |